(原標題:“雙碳”目標下我國工業供熱轉型發展路徑探索與研究)

一、能源轉型背景下工業供熱情況

(一)能源轉型步伐加快,非電利用拓寬風光消納空間

在“雙碳”目標引領下,我國能源產業正加速從傳統高耗能方式向綠色低碳方向轉型發展,新型能源體系正加快建設。我國新能源產業發展已經進入大規模、高比例、市場化的新階段,電力系統運行機理和平衡模式發生深刻變化,正逐步由“量變”到“質變”,電力供應保障與新能源消納問題交織共存,新能源滲透率的進一步提升將受資源條件、輸送通道、電網形態、系統調節、消納能力、終端用能方式等多種因素制約。

從中長期來看,與碳排放直接相關的終端用能結構調整和綠色低碳轉型將成為建設新型能源體系的重點環節,面向建筑、交通、工業等分行業、分領域的終端能源變革成為能源轉型的新突破點,新能源的發展路徑也將從電能利用拓展到非電利用,從單一電力消納向多能綜合利用轉變,以進一步提升新能源滲透率,緩解消納瓶頸,深入推進新能源安全可靠替代。

(二)工業蒸汽供應成為剛需,亟需綠色低碳解決方案

根據國際可再生能源署統計,供熱是全球最大的終端能源消費領域,占全球終端能耗的50%,其碳排放占全球二氧化碳排放量的40%。2020年,我國消耗了全球熱能的25%,其中60%以上用于工業過程。降低工業領域的碳排放對于實現“雙碳”目標至關重要。

對于眾多工業生產過程而言,高品質蒸汽是不可或缺的生產要素。隨著我國經濟社會全面綠色轉型不斷深化,燃煤熱電聯產或大型燃煤鍋爐供應工業蒸汽受煤炭消費總量約束以及燃煤機組功能定位逐步由電量型電源向調節型和支撐型電源轉變的影響,同時隨著各地化工企業進園入區政策的實施,工業蒸汽供應也受到供熱半徑的限制。短期內,燃煤鍋爐主要由天然氣鍋爐替代供應蒸汽,但是存在成本過高、氣源難以保障以及依然存在碳排放等問題,對于工業蒸汽用戶而言,天然氣鍋爐供熱更多是權宜之計或者過渡性措施,亟需尋找更加低成本、綠色低碳的供汽方式。

(三)總體可選路徑有限,工業供熱或成轉型制約環節

目前,工業供熱總體可選擇的技術路徑有限,能夠替代煤炭、天然氣提供工業蒸汽的能源主要包括電能、生物質能、核能,其中電能包括通過電鍋爐(及電加熱器等電直熱方式)或者以地熱、空氣源、余熱等為熱源通過熱泵進行電—熱轉換的各種供熱方式;核能包括通過核反應堆裂變產生熱能并采用二回路蒸汽作為熱源制備工業蒸汽或者采用高溫氣冷堆技術制備各種品位蒸汽的方式,但是核能受廠址限制;生物質可以通過直接燃燒或者氣化得到可燃氣體再進行燃燒供熱。

本文以傳統燃煤和燃氣鍋爐供熱成本為對比基礎,具體分析工業蒸汽需求場景下不同方式的電供熱和生物質供熱的技術路徑和不同邊界條件下經濟性,為工業供熱的經濟可靠、綠色低碳轉型路徑提供借鑒和參考。

二、工業供熱低碳路徑及經濟性分析

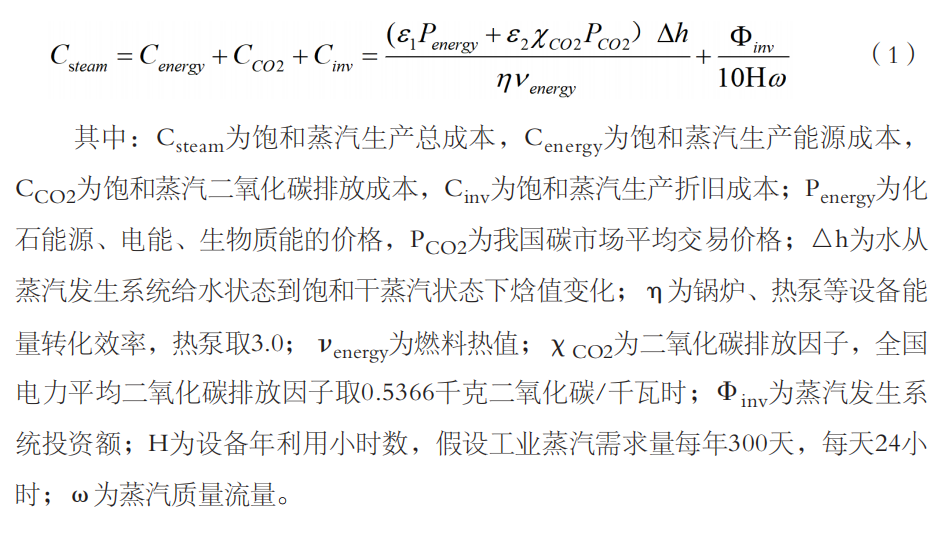

根據我國城市供熱價格管理相關規定,供熱成本是指供熱過程中發生的燃料費、電費、水費、資產折舊費、修理費、工資以及其他應計入供熱成本的直接費用。由于本文側重分析不同技術路徑之間的成本對比,為簡化分析,供熱成本計算時只考慮涉及能源成本和投資強度的成本項。同時,考慮到不同能源碳排放強度不同,碳排放成本作為蒸汽成本之一。

以工業蒸汽單位成本為目標對象進行分析,其計算過程可以簡化如下:

(一)燃煤和燃氣供熱

燃煤熱電聯產或大型區域燃煤鍋爐對工業園區或用戶供應蒸汽仍是重要且相對經濟的工業供熱方式,部分用戶采用自備熱電廠或自備燃煤鍋爐進行供熱。根據公式(1),每噸標準煤燃燒可以產生約10噸飽和蒸汽,相應地,燃料價格每上漲100元/噸,則蒸汽成本增加約10元/噸;每生產1噸飽和蒸汽需要燃燒約79標準立方米的天然氣,相應地,天然氣價格每上漲1元/標準立方米,則蒸汽成本增加約79元/噸。

經前期調研,江蘇、浙江、安徽大部分地區目前工業用天然氣價格約3.5~3.7元/標準立方米,山東部分地區天然氣價格達到4.0元/標準立方米,對應的工業蒸汽直接燃料成本在276~316元/噸,是標準煤價格為1000元/噸時燃料成本的將近3倍。對于一個年用蒸汽量10萬噸的工業用戶而言,每年供熱燃料成本將直接增加約1760萬~2160萬元,對于企業生產成本影響顯著。

在國內目前碳市場價格水平下,燃煤、燃氣供熱產生的碳排放將使蒸汽成本額外增加24.9元/噸、14.9元/噸,相當于每噸蒸汽額外增加24.7%、5.4%的綠色成本,對于每噸蒸汽而言,燃煤和燃氣對應的碳排放量分別為0.249噸二氧化碳、0.149噸二氧化碳,在同樣碳價下,燃煤對應的碳排放成本是燃氣的1.67倍。

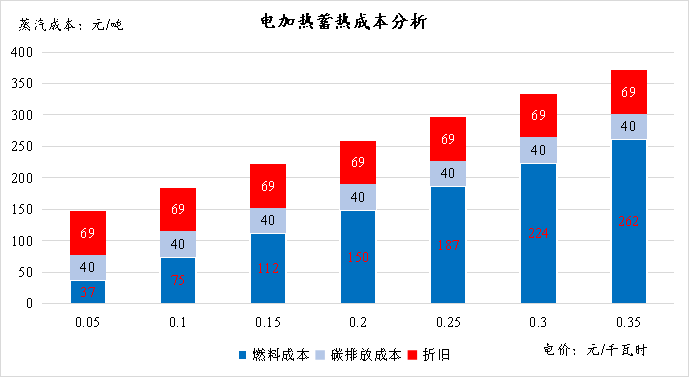

(二)電鍋爐(電加熱器)+ 蒸汽蓄熱

電供熱主要成本在于電能,受電價影響顯著。如果按工商業電價進行制熱(2024年全國平均工業電價0.65元/千瓦時),則飽和蒸汽直接燃料成本將超過500元/噸,遠高于目前天然氣蒸汽價格。因此,電鍋爐或電加熱器供熱應充分結合谷電或者新能源大發時段電力市場中的較低電價,為保持工業用熱的連續穩定性,一般需要配置蒸汽蓄熱。

以熔鹽蓄熱為例分析。熔鹽投資大約占到系統總投資的15%,為降低熔鹽使用量以及盡量不用非低谷時段電量,熔鹽蓄熱量至少要覆蓋非谷電時段蒸汽需求,在谷電時段,邊蓄熱邊放熱,回到冷鹽罐的熔鹽可再次回到加熱器加熱,提高熔鹽利用次數。同時,考慮到熔鹽在放熱過程中,熔鹽溫度會下降,可能會影響蒸汽供應品質,為保證蒸汽供應參數穩定,在非谷電時段可采取電輔助加熱方式。

計算結果表明,每生產1噸飽和蒸汽,耗電量約為748千瓦時,即電價每上漲0.1元/千瓦時,則蒸汽成本上漲74.8元/噸,蒸汽成本受電價影響顯著。

對于電加熱蓄熱系統而言,由于系統初始投資較大,折舊成本達到69元/噸,相當于0.09元/千瓦時的能源成本,在蒸汽成本構成中占比較高。在碳排放成本方面,采用全國電力平均二氧化碳排放因子,對于每噸蒸汽而言,對應的碳排放量為0.4噸二氧化碳,分別是燃煤和燃氣的1.6倍、2.7倍,可見在目前全國電力平均二氧化碳排放強度下,采用電加熱蓄熱方式蒸汽的碳排放強度顯著高于燃煤和燃氣,只有當電力二氧化碳排放強度降低到0.2千克/千瓦時以下時(即電網碳排放因子再降低63%以上時),電供熱碳排放強度才與天然氣供熱碳排放強度相當。

在考慮碳排放成本時,當電價低于0.02元/千瓦時時,蒸汽成本與標準煤價格為1000元/噸時相當,當電價低于0.25元/千瓦時時,蒸汽成本相比天然氣(價格3.5元/標準立方米)供熱更低。因此,目前電加熱蓄熱可以作為天然氣供熱的一種競爭方式。

圖1 電加熱蓄熱供蒸汽成本分析

目前,新能源已經具備更低的發電成本,電加熱蓄熱系統也可以通過綠電直連方式直接消納新能源,但考慮到工業用戶相比居民對供熱穩定性和品質要求更高,通常要考慮電網作為保障,從而綜合降低電價水平。

同時,隨著新能源滲透率的不斷提高以及全國統一電力市場的建設,預計峰谷電價差或者市場電價上下限進一步拉大,零(負)電價時段全年累計小時數以及占比呈現升高的趨勢,由此給電供熱技術帶來經濟可行性。

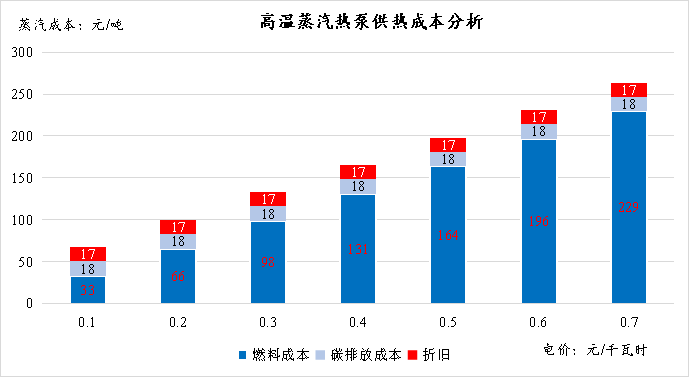

(三)高溫蒸汽熱泵

熱泵本質上可以認為是電供熱的一種,只是相比電鍋爐或電加熱器,熱泵具有更高的電—熱轉化系數(COP),同時也具有更高的設備投資成本。

采用單級壓縮、雙級壓縮等配合閃蒸罐的循環方式可以生產微壓蒸汽,熱水溫度在100~125攝氏度,用于工業過程中的干燥、蒸餾等。為獲取更高的蒸汽溫度,通常在微壓蒸汽熱泵機組基礎上,通過水蒸氣壓縮機對閃蒸罐出口微壓蒸汽進行升溫升壓,蒸汽溫度可以達到最高200攝氏度。

對于高溫蒸汽熱泵系統供工業蒸汽而言,由于熱泵電熱性能系數較高,生產單位蒸汽耗電量約等于電鍋爐耗電量/COP,相應地,蒸汽的直接能源成本和碳排放成本都顯著下降,在相同電價水平下,蒸汽熱泵系統均具有更好的經濟性。

在碳排放成本方面,采用全國電力平均二氧化碳排放因子,對于每噸蒸汽而言,只有當系統COP達到2.65時,對應的碳排放量為0.149噸二氧化碳,與天然氣供熱碳排放強度相當。

在不考慮蓄熱系統時,考慮到蒸汽需求的連續可靠性,熱泵系統平均電價水平可以參考全國平均工業電價(2024年為0.65元/千瓦時),此時系統綜合電價較高,對應的蒸汽成本達到247元/噸,相當于燃煤供熱成本的2.5倍左右,比天然氣低15%。

如果考慮增加蓄熱系統以充分利用低電價時段,高電價時段盡量減少電制熱,根據計算結果,蒸汽成本中碳排放成本和折舊成本共計約104元/噸,當電價為0.1、0.2、0.3、0.4元/千瓦時時,對應的蒸汽成本分別為137、170、202、235元/噸,只有系統全天平均電價水平低于0.1元/千瓦時時,蒸汽成本與燃煤(標準煤價格低于1100元/噸)供熱成本相當。

圖2 高溫蒸汽熱泵供蒸汽成本分析

對于高溫蒸汽熱泵而言,其經濟性依賴于電價水平和熱泵性能系數COP大小,COP主要跟冷熱源溫差相關,溫差越大,COP越小。為保障系統具有較高的COP,蒸汽熱泵系統通常需要依靠溫度足夠高的余熱資源,因此往往與工業余熱資源相結合,其熱泵循環系統熱匯溫度目前通常不超過120攝氏度。當輸出蒸汽溫度進一步提高時,基本是依賴水蒸氣壓縮機進行升溫升壓,在熱泵循環系統基礎上系統COP不斷降低。因此,從應用場景上,蒸汽熱泵未來可以部署在100~120攝氏度蒸汽需求場景,在更高溫度范圍內,系統仍需要研發和優化,在200攝氏度左右及更高溫度區間應不是熱泵未來應用范疇。

(四)生物質能供熱

我國生物質資源豐富,根據相關統計,我國生物質每年生產總量約為34.9億噸,可作為能源利用的生物質資源總量每年約4.6億噸標準煤,目前已利用量約2200萬噸標準煤,還有約4.4億噸標準煤可作為能源利用。生物質的利用一方面可就近就地消納農林生物質廢棄物,減少直接焚燒對環境的污染,另一方面由于含碳元素可以替代煤炭、天然氣進行供熱、發電、氣化合成等,對化石燃料替代和全社會減污降碳均具有重要意義。

本文主要針對生物質成型顆粒鍋爐燃燒供熱和生物質氣化燃氣供熱兩種技術路徑進行對比分析。生物質成型燃料具有更高的能量密度,運輸半徑更大,但是生物質需要進行預處理,成本相對較高;生物質氣化爐可以直接消納生物質散料,生物質簡單破碎即可,更適合就地取材。

生物質供熱成本主要受生物質原料價格影響。相比其他方式供熱,生物質供熱屬于零碳供熱,因此沒有碳排放成本,但是增加了超低排放環保運維成本。從蒸汽綜合成本來看,目前生物質成型顆粒根據不同地區、不同種類價格為500~1000元/噸,生物質顆粒鍋爐對應的蒸汽成本約132~232元/噸;秸稈、木質等生物質原料價格目前為350~600元/噸,生物質氣化燃氣對應的蒸汽成本約120~195元/噸。對比而言,由于生物質氣化原料預處理成本較低,來料豐富,同時燃氣燃燒相對清潔,蒸汽成本相對成型顆粒鍋爐更低。

綜合來看,生物質直燃或氣化燃氣供熱成本基本控制在200元/噸以內,相比天然氣供熱,成本總體可以降低30%以上,相比電加熱蓄熱供蒸汽成本,生物質供熱經濟性相當于電價低于0.1元/千瓦時時的蒸汽成本,相比高溫蒸汽熱泵供熱,生物質供熱總體與電價0.4元/千瓦時左右(不含蓄熱)、0.2元/千瓦時左右(含蓄熱)時的蒸汽成本相當,生物質供熱具有較強的競爭力,且基本沒有熱泵溫度區間的限制。

此外,從資源量上看,我國每年城市集中供熱蒸汽供應總量約為6.5億吉焦,相當于2218萬噸標準煤,僅占我國每年可作為能源利用的生物質資源總量的5%,因此生物質資源可以充分滿足工業蒸汽需求。受制于生物質能量密度低、資源分布不均勻、收儲運成本高等因素,從資源特性上看,生物質并不適合大規模、遠距離運輸、集中式利用,生物質更適合分散、就近利用,且技術上要能夠適應農林多種生物質混合利用,以減少單一生物質原料季節性或區域性限制。

三、主要結論

(一)綜合成本

燃煤供熱仍然是目前最經濟的工業供熱方式。在標準煤價格在1000元/噸左右時,燃煤供熱蒸汽成本約為126元/噸(不含環保處理成本),天然氣鍋爐供熱替代燃煤供熱簡單、易于實施,但是供熱成本將大幅提高,在天然氣價格為3.5元/標準立方米時,蒸汽成本達到291元/噸。

電加熱蓄熱可以作為天然氣供熱的一種替代或互補方式。電供熱成本受電價影響顯著,電加熱蓄熱充分利用低谷時段電價,只有當平均電價低于0.02元/千瓦時時,蒸汽成本與標準煤價格為1000元/噸時相當,當平均電價低于0.25元/千瓦時時,蒸汽成本相比天然氣(價格3.5元/標準立方米)供熱更低。

高溫蒸汽熱泵需要配套蓄熱系統,總體比電直熱蓄熱更經濟。高溫蒸汽熱泵更適合100~120攝氏度蒸汽需求場景,且往往結合高溫余熱資源以降低熱泵溫升,保障COP值,在更高溫度范圍內,系統仍需要研發和優化,在200攝氏度左右及更高溫度區間不是熱泵未來應用范疇。在經濟性方面,考慮到蒸汽需求的連續穩定性,高溫蒸汽熱泵如果全天使用工業電價,對應的蒸汽成本將達到247元/噸,仍然比較高,可以通過增加蒸汽蓄熱系統降低平均電價和綜合成本。

生物質供熱是燃煤供熱所有替代方案中最經濟的方式。生物質供熱蒸汽成本主要受生物質原料價格影響,其中生物質氣化燃氣對應的蒸汽成本約120~195元/噸,生物質直燃供熱成本更高些。在目前生物質原料價格下,相比天然氣供熱,蒸汽成本總體可以降低30%以上,相比電加熱蓄熱供蒸汽成本,生物質供熱經濟性相當于電價低于0.1元/千瓦時時的蒸汽成本,相比高溫蒸汽熱泵供熱,生物質供熱總體與電價0.4元/千瓦時左右(不含蓄熱)、0.2元/千瓦時左右(含蓄熱)時的蒸汽成本相當,生物質供熱具有較強的競爭力,且基本沒有熱泵溫度區間的限制。

(二)碳排放成本

在碳排放方面,生物質供熱是唯一可再生的零碳熱源,對于燃煤、燃氣供熱,每噸蒸汽的二氧化碳排放量分別為0.249噸、0.149噸,在目前碳價下,蒸汽成本將分別額外增加24.9元/噸、14.9元/噸的碳排放成本。

對于電供熱方式,蒸汽碳排放成本受所用電力碳排放因子影響。對于電加熱蓄熱方式,采用全國電力平均二氧化碳排放因子,每噸蒸汽的二氧化碳排放量為0.4噸,分別是燃煤和燃氣的1.6倍、2.7倍,可見采用電加熱蓄熱方式蒸汽的碳排放強度顯著高于燃煤和燃氣,只有當電力二氧化碳排放強度降低到0.2千克/千瓦時以下時,電供熱碳排放強度才與天然氣供熱碳排放強度相當。

對于高溫蒸汽熱泵系統,碳排放成本還與COP值有關,采用全國電力平均二氧化碳排放因子,只有系統COP達到2.65時,每噸蒸汽的二氧化碳排放量為0.149噸,與天然氣供熱碳排放強度相當。

四、相關建議

從化石能源工業供熱替代路徑上來看,在場地等條件允許的情況下,應優先考慮采用生物質供熱方式,其次可以結合用戶蒸汽使用品質和時間特點,采用電加熱蓄熱供熱或者高溫蒸汽熱泵蓄熱供熱等。從資源量上來看,我國農林廢棄物資源足夠滿足城市工業蒸汽集中供熱需求量,并且由于大多數工業企業用熱相對分散、單體規模小,符合生物質分散、就近利用的原則。

為促進工業供熱領域能源安全可靠、綠色低碳,同時保障工業用戶經濟可承受,建議如下:

一是充分認識生物質能在工業供熱綠色低碳轉型中的主力軍作用。建議進一步完善生物質原料的收儲運體系,以鄉鎮為基礎,加快建設生物質收儲站點,完善促進生物質氣化及直燃利用的政策體系,制定生物質供熱優先利用的政策,將生物質氣化燃氣供熱及直燃供熱納入溫室氣體自愿減排項目方法學支持領域,相關項目納入國家節能減排、綠色低碳政策支持范疇,研究制定生物質氣化設備和燃氣品質相關行業和國家標準,規范行業發展。

二是充分認識高溫蓄熱是保障電能制工業蒸汽經濟且可靠的核心環節。無論是電鍋爐、電加熱器還是熱泵,為保障工業供熱連續穩定及經濟性,均需要考慮加裝蒸汽蓄熱系統。為滿足高溫應用領域需求,建議進一步研發低成本且熱物性能優良的熔鹽材料及其他高溫蓄熱材料,推動電加熱蓄熱、綠電供熱蓄熱項目示范應用,提升新能源消納能力,加快構建新型智慧供熱系統。

三是充分認識減污降碳協同增效是供熱行業轉型升級的關鍵保障。能源綠色低碳轉型過程也是在多目標、多約束、多變量下尋找系統最優解的過程,在不斷破解安全—綠色—經濟“不可能三角”難題的過程中螺旋上升,不斷通過技術創新帶動產業升級、體制機制變革,不斷通過全面深化改革,打破能源領域體制機制障礙。供熱行業轉型發展要協同污染物減排、減少碳排放及增加效益,碳減排應強化源頭管控,大氣污染治理應注重末端治理,避免在源頭“一刀切”對技術路線進行限制。(以上僅代表作者個人觀點)

掃碼申請加入

農村清潔取暖賦能交流群

聯系電話:010-65709281 傳真:010-65709281 E-mail:chinaluju@126.com

在線QQ: 627592958 2839167275

京公網安備110112000381

京公網安備110112000381